FSAの新たな暗号資産規制: 日本の金融システムはどう変わるのか、そして誰が変化に追随できるのか

金融庁が暗号資産を金融商品へ再分類——税制・免許・カストディ・インサイダー取引規制が大きく変わる。

1. はじめに:これは小さな調整ではなく、ターニングポイントである

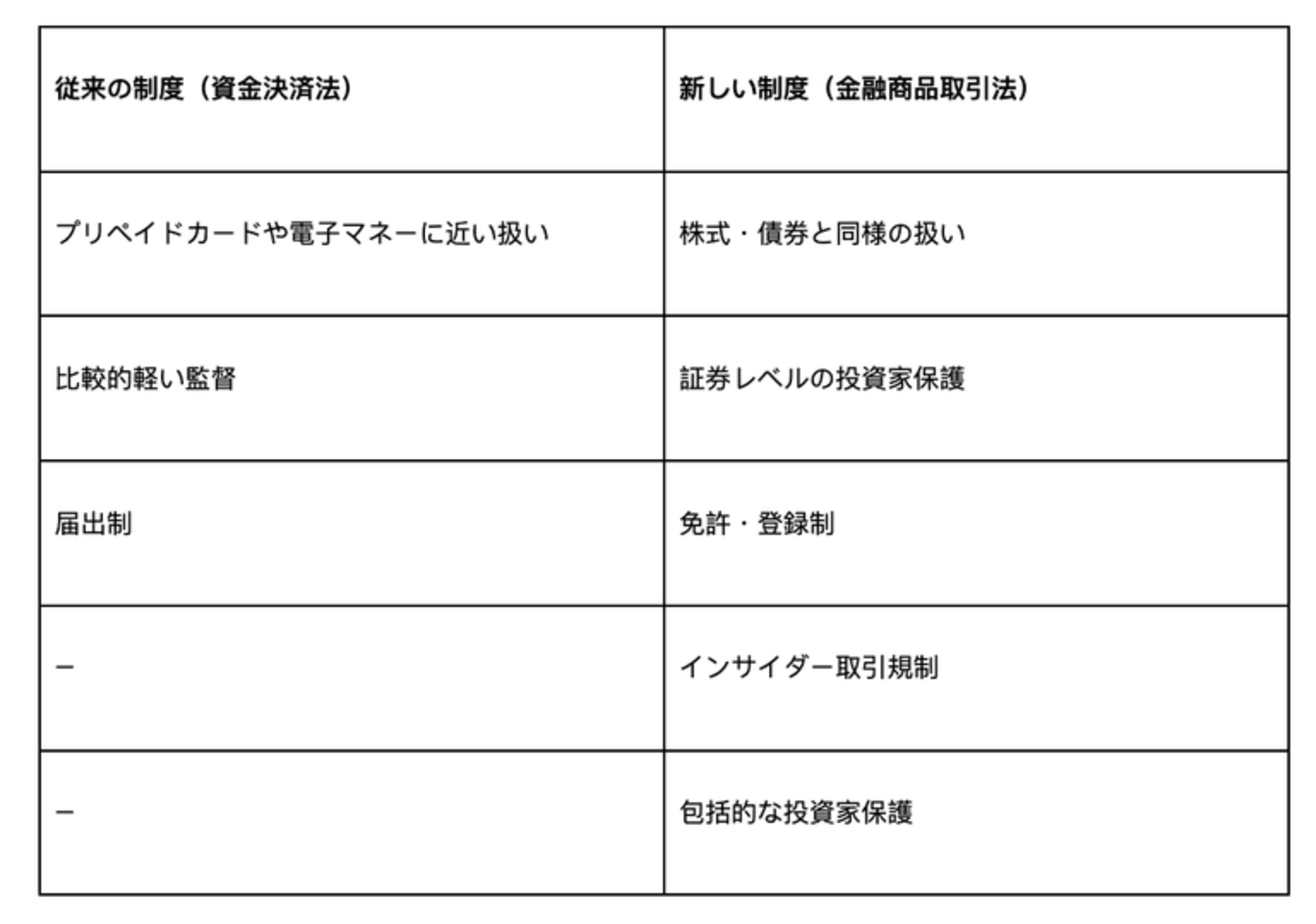

日本の暗号資産規制は、今歴史的な転換点に立っています。2014年の Mt. Gox 破綻以降、約10年にわたり暗号資産は規制の対象ではありましたが、金融の主流からは距離を置かれてきました。位置付けは主に決済手段であり、株式や債券のような投資資産としては扱われず、監督の水準も相対的に軽いものでした。

その区分が、今終わりを告げようとしています。

2025年末、金融庁(FSA)は暗号資産エコシステム全体を再構築する包括的な規制方針を承認しました。11月26日には金融審議会が詳細な改革報告書を承認し、12月10日には金融庁として正式にこれを支持しています。これは段階的な規制強化ではありません。制度の前提そのものを組み替える動きです。

中核となる変化:決済から投資へ

今回の改革の本質は明確です。日本は、主要な暗号資産を「支払手段」(資金決済法)から「金融商品」(金融商品取引法、FIEA)へと再分類しようとしています。

これは、規制当局が暗号資産を正当な投資資産として認識し、主流の金融システムと同等の保護を必要とする対象だと判断したことを示しています。

何が承認されたのか

金融庁は、以下の7分野にわたる具体的な変更を承認しました。

- ビットコイン、イーサリアム、および主要な中規模トークンを含む約105種類の暗号資産を、金融商品取引法上の金融商品として再分類

- 情報開示義務の包括的強化:上場時の詳細情報(技術、供給量、リスク、発行体情報)に加え、重要事象は24〜48時間以内に通知、中央集権型プロジェクトには年次報告を義務付け

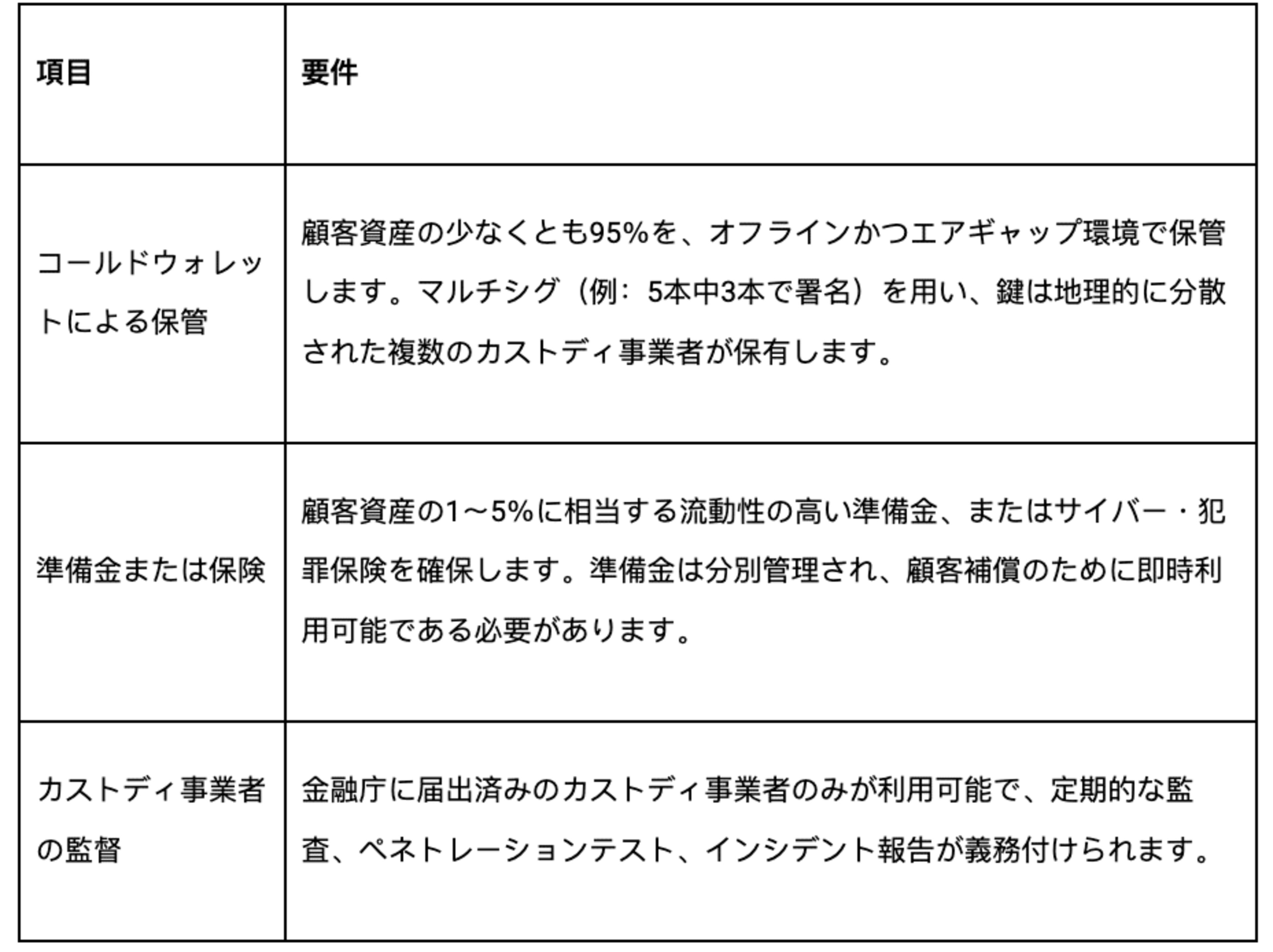

- セキュリティ基準の高度化:顧客資産の95%以上をコールドウォレットで保管し、保有資産の1〜5%に相当する準備金または保険を確保、認可されたカストディ事業者の利用を要求

- インサイダー取引規制:暗号資産取引所の職員、プロジェクト関係者、大口取引の関与者が、未公表の重要情報を用いて取引することを正式に禁止

- ライセンス制度の拡張:暗号資産取引所、カストディ、レンディング、運用事業者は、届出制に代わりFIEA型の免許・登録を取得する必要があり、審査期間は6〜12か月

- 罰則の強化:無登録営業に対する刑事罰を、最長5年の懲役および最大500万円の罰金へ引き上げ

- 税制改革:暗号資産の課税を総合課税(最大55%)から、20%の分離課税へ移行(2027年施行予定)

これらは提案段階の話ではありません。2026年の立法と2027年の施行を導く、正式に承認された規制の方向性です。

2. これが意味すること:制度変更の具体像

分類:105の暗号資産がFIEAの対象になります

今回の改革では、ビットコインやイーサリアムといったティア1の主要銘柄に加え、一定の実績を持つティア2の中規模トークンを含む、約105種類の暗号資産が、金融商品取引法(FIEA)上の金融商品として分類される予定です。

分類の判断基準としては、以下の点が挙げられています。

- 流通や配分の管理状況:発行や移転のルールが明確に定義されていること

- 技術仕様およびガバナンス:技術的な仕様やガバナンス体制が明確に定義されていること

- 中央集権性:発行主体が特定可能なトークンについては、より厳格な審査の対象となること

実務上の影響は大きく、これらのトークンは、取引プラットフォームがFIEAに準拠していない限り、国内の暗号資産取引所で取り扱うことができなくなります。また、取引は株式市場と同様に、市場操作やインサイダー取引に対する規制・監視の対象となります。

情報開示の枠組み:7つの必須項目

暗号資産が上場される際、プラットフォームは以下の情報を開示する必要があります:

- 資産の識別情報および実際の利用状況

- 供給量およびトークノミクス(総発行量、ベスティング、インフレ設計)

- 技術仕様(ブロックチェーンの種類、コンセンサス方式、セキュリティ監査)

- ガバナンスおよび運営体制(発行主体、意思決定プロセス)

- 保有者に付随する権利および義務

- 市場、技術、流動性、ガバナンス、事業、希薄化に関する包括的なリスク開示

- 発行体情報(法人格、事業モデル、チームの実績、財務的な持続性)

加えて、ハードフォーク、経営陣の変更、セキュリティ事故、規制当局による措置、ハッキング、破綻などの重要事象が発生した場合、プラットフォームは24〜48時間以内に利用者へ通知しなければなりません。

中央集権型のプロジェクトについては、業績、財務状況、供給量の変化、規制対応状況を含む年次報告書を金融庁に提出することが求められます。

セキュリティとカストディ:コールドウォレット、準備金、保険

インサイダー取引および市場不正行為

重要情報には、以下のものが含まれます。

- 上場の判断

- プロトコルのアップグレード

- トークンの発行またはバーン

- 経営陣の変更

- 合併

- 規制当局による措置

- セキュリティ事故

暗号資産取引所の職員、プロジェクトの創業者や開発者、大口取引の関与者、ならびに規制当局関係者は、これらの未公表情報を利用した取引が禁止されます。

違反した場合、5年以下の懲役、違法利益の没収、免許の取消しといった厳しい処分が科されます。

ライセンスおよび登録

暗号資産取引所、カストディ事業者、レンディングやステーキングのプラットフォーム、資産運用事業者は、資金決済法に基づく届出制に代わり、金融商品取引法に基づく免許または登録を取得する必要があります。

申請にあたっては、以下の要件が求められます。

- 詳細な事業計画

- ガバナンス体制

- 財務の健全性評価

- サイバーセキュリティ評価

- AML/CFT体制

- 関係者の適格性審査

審査期間は6〜12か月程度と見込まれています。

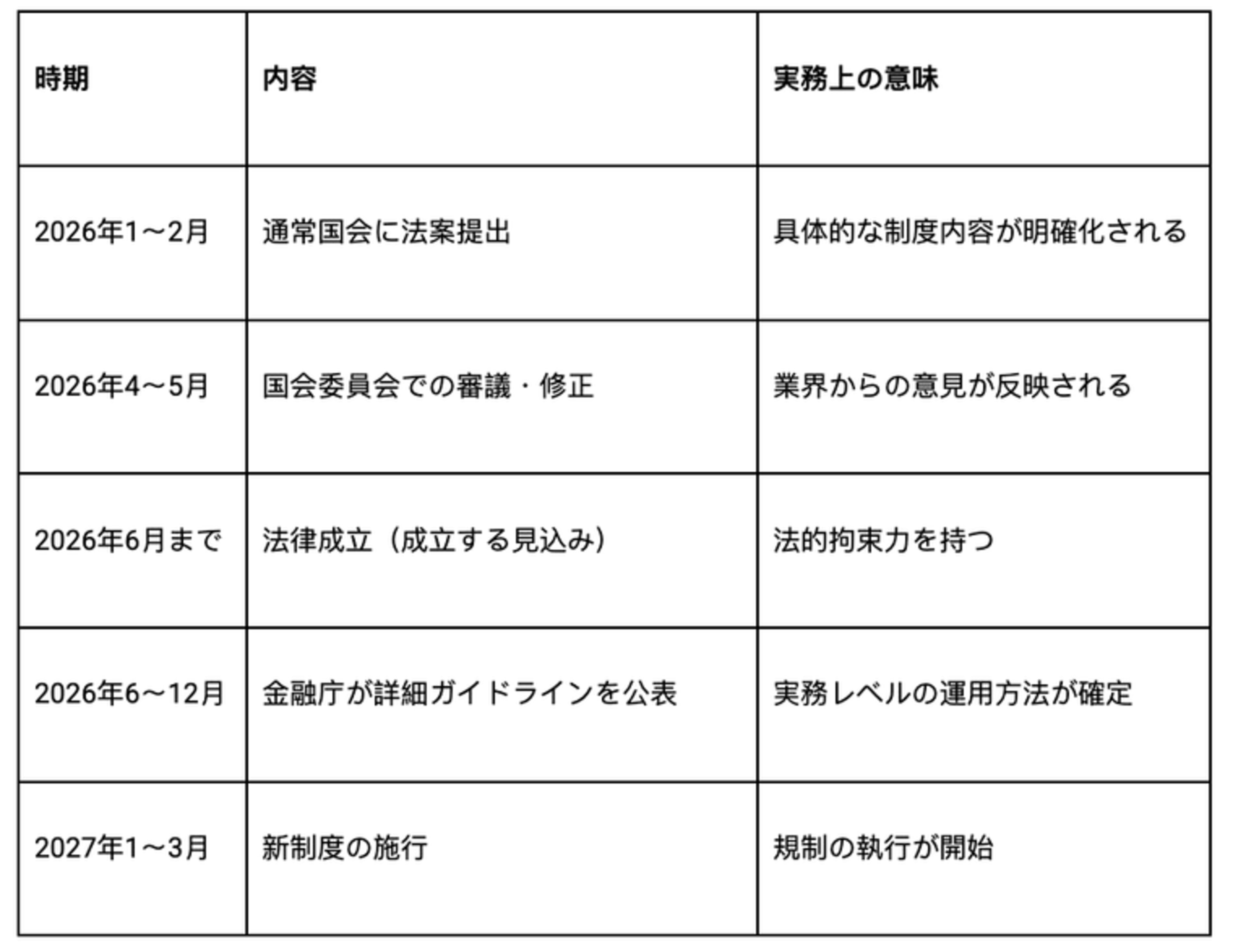

3. 規制は今どの段階にあるのか:方針は固まり、法制化はこれから

現時点では、金融庁は暗号資産規制に関する政策方針を承認した段階であり、まだ法律として成立しているわけではありません。

これらの内容が法的拘束力を持つためには、今後、以下のプロセスを経る必要があります。

- 金融庁が正式な法案として取りまとめる

- 国会に提出する

- 衆議院および参議院で審議・修正・採決を行う

想定されるスケジュール

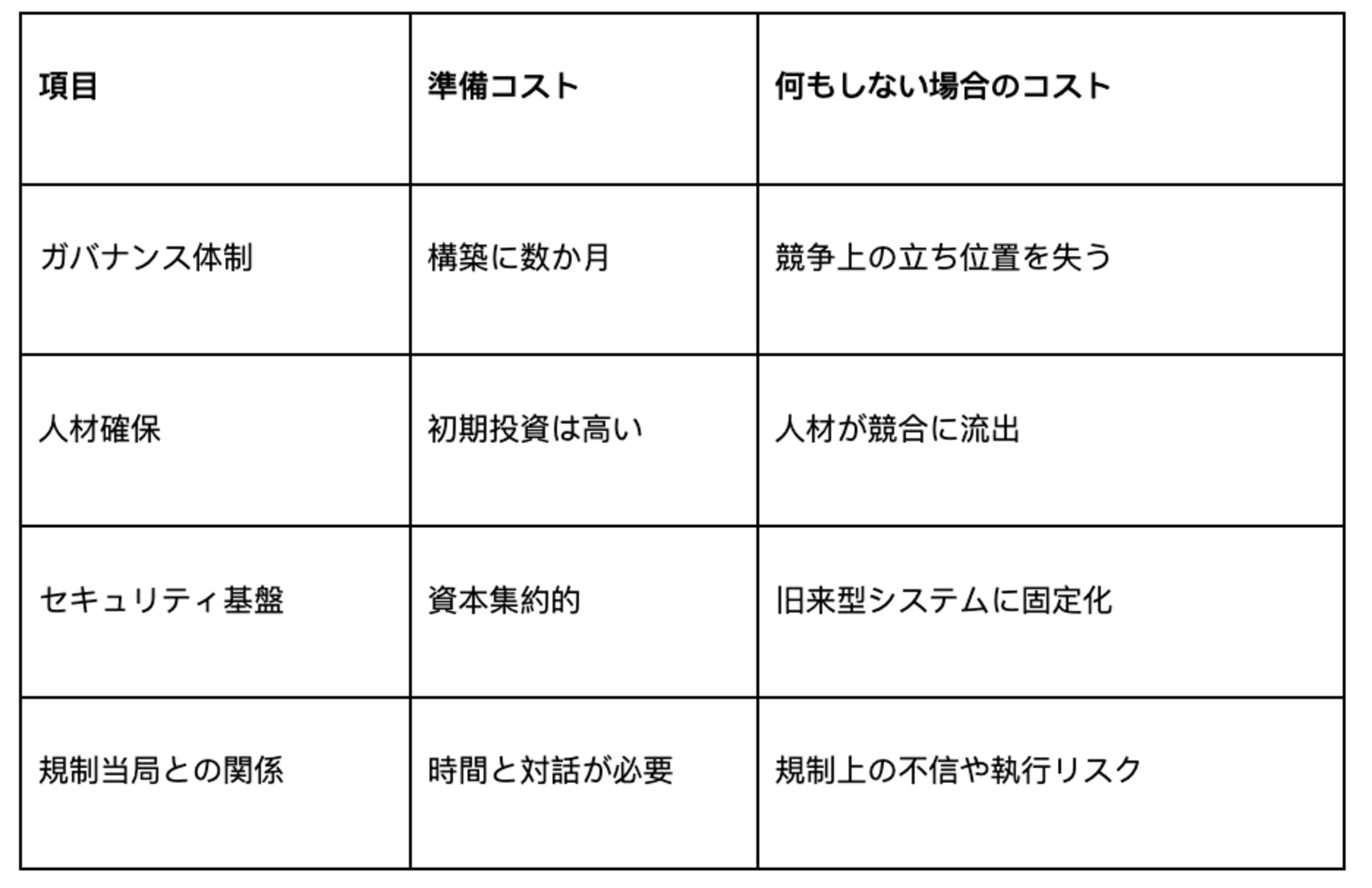

ここで重要なのは、方向性そのものはすでに固まっているという点です。すべてが正式に施行されてから準備を始めるという姿勢では、制度が動き出した時点で、すでに競合に後れを取ってしまいます。今後18か月、すなわち現在から2026年半ばまでの期間が、事業計画の見直しや体制整備、ポジショニングを行うために極めて重要な準備期間となります。

4. 銀行への影響:もはや傍観者ではいられない

主要銀行にとって重要なのは、暗号資産に参入できるかどうかではなく、参入しないという選択が現実的に成り立つのかどうかです。

4.1 新たな機会:銀行ができるようになること

金融商品取引法(FIEA)の枠組みの下で、銀行は以下の取り組みを正式に行えるようになります。

✅ ビットコインやイーサリアム、承認済みトークンを、規制上のリスク管理枠内で、自己勘定の投資資産として保有すること

✅ 認可を受けた子会社を通じて、顧客が株式と同様の形で暗号資産を売買・保有できる取引・仲介サービスを提供すること

✅ コールドウォレットや保険要件を満たしたカストディサービスを提供し、保管手数料や顧客関係の強化につなげること

✅MUFG、SMBC、みずほなどが進めているように、企業間決済や銀行間送金を目的とした円連動型ステーブルコインの開発を主導すること

✅ ブロックチェーンを活用した証券決済の仕組みを構築し、決済時間やオペレーションコストを削減すること

収益面では、売買スプレッド、カストディ手数料、アドバイザリー業務、構造化商品などに加え、1,200万人を超える日本の暗号資産利用者層や、拡大しつつある機関投資家のデジタル資産需要へのアクセスが見込まれます。

4.2 コンプライアンスの現実:新たに求められる責務

こうした機会には、相応の責務が伴います。銀行には、以下のような対応が求められます。

リスク管理

- 暗号資産の価格変動を想定したストレステスト(30〜50%の下落を想定)

- カストディおよび取引業務に関するオペレーショナルリスク・流動性リスクの管理体制

- 特定の資産や顧客への過度な集中を防ぐための上限設定

顧客保護

- 暗号資産商品を顧客のリスク許容度に適合させるための適合性確認(質問票・評価)

- 市場環境の変化に応じた定期的な見直し

- 顧客が内容を理解し、同意したことを明確に残すこと

オペレーション上のセーフガード

- コールドウォレットおよびマルチシグ体制の構築

- 定期的なペネトレーションテストおよび第三者によるセキュリティ監査

- インシデント対応計画および事業継続計画の整備

- 暗号資産に特化した人材育成・研修

- 顧客資産を銀行自身の資産と分別管理し、日次で照合する体制

市場監視

- 不審な取引パターンを検知するリアルタイム監視

- 複数プラットフォームにまたがる監視体制

- インサイダー取引違反が疑われる場合の、金融庁への迅速な報告

すでに厳格な健全性規制や消費者保護規制の下で業務を行っている日本の銀行にとって、これらはまったく新しい概念ではありません。しかし、暗号資産特有のリスクに対応するためには、新たなシステム、人材、ガバナンス体制の構築が不可欠になります。

4.3 なぜ「何もしない」ことが競争力低下につながるのか

暗号資産への対応を先送りする銀行は、以下のようなリスクに直面します。

❌ 顧客基盤の弱体化:若年層の個人投資家や先進的な機関投資家、企業の財務部門は、引き続き暗号資産取引所や海外プラットフォームを利用するようになり、銀行との関係が弱まるとともに、収益面でも影響が出てきます。

❌ 競争上の不利:野村や大和といった競合が先行して暗号資産関連の機能を整備すれば、先行者としてのブランド優位性を確立し、標準的な取引先として選ばれる可能性が高まります。

❌ インフラの陳腐化:トークン化、ステーブルコイン、ブロックチェーン決済が世界的に広がる中で、暗号資産の知見を持たない銀行は、旧来型システムに縛られることになります。

❌ 人材流出:フィンテックやブロックチェーン分野の優秀な人材は、デジタル資産に本格的に投資する銀行へと流れ、出遅れた銀行は採用面でも不利になります。

「何もしない」という姿勢は、価値の高い顧客関係や収益、人材を徐々に失っていくことにつながります。準備を始めるべきタイミングは、すでに到来しています。

5. 暗号資産取引所・フィンテックへの影響:避けられない再編の波

銀行が暗号資産分野への参入を制度上認められる方向に進む一方で、取引所や暗号資産フィンテックは、より厳しい競争環境に置かれることになります。結果として、業界内での再編が進むと見られます。

5.1 高まる参入ハードルとコスト

金融商品取引法(FIEA)への対応には、以下のような要件が求められます。

- 最低資本金(5億円超と見込まれる)および継続的な流動性バッファの確保

- 顧客資産の95%以上をコールドウォレットで保管するとともに、顧客資産全体の1〜5%に相当する額をカバーする準備金または保険を整備すること

- アドホックな告知ではなく、金融庁および顧客に対する正式な情報開示と定期的な報告

- マネーロンダリング対策(AML)、KYC、市場操作やインサイダー取引を検知する高度な監視システム

- 金融庁による立入検査や監査への対応を前提とした、専任のコンプライアンス体制

ビットフライヤーやコインチェックのような、十分な資本力を持つ大手プラットフォームにとっても負担は小さくありません。しかし、資金的余力が限られ、すでに薄利で運営されている中小の取引所にとっては、コスト増、規制対応、そして銀行という新たな競争相手の出現が、事業存続そのものを脅かす要因になります。

5.2 挟み撃ちになる競争環境

取引所は、二方向からの圧力にさらされます。

上からの圧力(銀行)

- 銀行は、ブランドへの信頼、既存の顧客基盤、潤沢な資本、そして規制当局との関係を持っています。

- 株式や預金で既に銀行を利用している顧客が、暗号資産も同じ金融機関で取引する流れは自然です。

外からの圧力(海外プラットフォーム)

- グローバルな取引所やDeFiのインターフェースは、商品ラインアップ、UX、機能面で高い水準を提示しています。

- 日本の利用者は国内サービスを海外のものと比較し、制約が多ければ容易に海外へ流れていきます。

この結果、明確な差別化を持たない国内向けの独立系リテール取引所は、信頼と資本力を持つ銀行と、商品力に優れた海外プレーヤーの双方に挟まれる形になります。生き残るためには、事業の位置づけを見直す必要があります。

5.3 勝ち筋は「リテール」ではなくB2Bインフラ

今後も成長が見込めるフィンテックは、消費者向け取引所から、金融機関を支えるインフラ提供者へと軸足を移していくことになります。

🔧 ホワイトラベル型取引所技術

- 銀行が自社ブランドで暗号資産サービスを提供できるよう、実績のある取引基盤をライセンス提供します。銀行側は自前開発の負担を避けられます。

🔒 機関向けカストディおよび決済インフラ

- 銀行が顧客の暗号資産を安全に保管・移転するための、監査可能で信頼性の高い仕組みを提供します。

⚙️ レグテックおよび市場監視

- AML、KYC、市場監視、コンプライアンス対応を銀行業務に組み込むためのツールを提供します。

🏗️ トークン化およびステーブルコイン基盤

- トークン化証券の発行、ステーブルコインの開発、ブロックチェーンを用いた決済への統合を支援するプラットフォームです。

銀行と競争するのではなく、銀行を支える立場に回ることで、規制対応力や技術的な深みを競争優位に変えることができます。

2025〜2026年の間に、コンプライアンスやセキュリティ、パートナーシップへの投資を進めたフィンテックは、銀行が本格参入する段階で強い需要を得るでしょう。一方、従来型のリテール戦略に固執する企業は、買収や撤退を迫られる可能性が高まります。

6. スタートアップへの影響:事業の成立には戦略的な選択が不可欠に

今回の制度改革により、暗号資産分野のスタートアップを取り巻く環境は、大きく変わります。これまでの前提がそのまま通用しなくなり、事業モデルの見直しが求められます。

6.1 消費者向けスタートアップが直面する厳しい現実

金融商品取引法(FIEA)への対応により、消費者向けの暗号資産スタートアップには、以下のような負担が生じます。

💰 初年度から、法務、コンプライアンス、セキュリティ体制の整備に1億円超の投資が必要になること

⏰ 金融庁への登録・認可に6〜12か月を要し、その間は十分な収益化が難しいこと

🔐 顧客資産の1〜5%をカバーする準備金または保険を維持する必要があり、資金が拘束されること

📋 ICO/IEOによる資金調達において、個人投資家1人あたり50万円の上限や詳細な情報開示が求められ、調達余地が制約されること

📊 年次報告、第三者監査、継続的なコンプライアンス対応にコストがかかること

薄い取引マージンに依存する消費者向けモデルにとって、これらの要件を満たすことは現実的ではありません。「まずは立ち上げ、後から整える」という従来のやり方は成り立たず、規制当局は最初から高い水準の対応を求めています。

6.2 スタートアップが活路を見いだせる三つの方向性

方向性1:B2Bインフラへの特化(最も有望)

- インサイダー取引、マネーロンダリング、市場の不正行為を検知するためのコンプライアンス・プラットフォーム

- カストディや鍵管理、ハードウェアウォレット連携などのセキュリティ基盤

- 機関投資家向けのリスク分析や報告ツール

- 銀行や運用会社がトークン化証券や不動産、コモディティを発行するための基盤

方向性2:ステーブルコインと決済エコシステム

- 銀行の決済システムと円連動型ステーブルコインをつなぐAPIや統合ツール

- 企業間決済、貿易決済、為替処理のワークフロー自動化

- 新たなステーブルコイン基盤を支える流動性供給やマーケットメイキングの仕組み

方向性3:コンサルティングおよび分野特化

- 暗号資産分野に参入する銀行向けのデジタルアセット戦略・ガバナンス支援

- 非金融分野を含むブロックチェーン活用(サプライチェーンのトレーサビリティなど)

- 不動産、物流、貿易金融といった特定分野に特化したトークン化ソリューション

共通しているのは、規制を回避するのではなく、規制に対応しながら大手プレーヤーの価値創出を支える立場に回ることです。この方向性であれば、資金調達の観点からも現実性があります。

6.3 方向転換をしない場合のコスト

消費者向けモデルに固執し、方向転換を行わないスタートアップは、次のようなリスクを抱えることになります。

❌ 認可を取得できない場合:事業停止に追い込まれるか、無登録での事業継続による刑事リスクを抱える可能性があります。

❌ 監督・執行リスク:制度上の抜け道や「取引所ではない」といった主張に依存すると、金融庁からの是正要請や圧力を受ける可能性があります。

❌ 投資家離れ:VCは明確なコンプライアンス対応やB2Bモデルを求めるようになり、消費者向け暗号資産スタートアップは資金調達が困難になります。

❌ 人材流出:優秀な人材が、より資本力があり、規制対応が進んだ競合へと移っていきます。

一方で、早い段階からインフラ領域への集中、銀行とのパートナーシップ、守備範囲を絞った専門化を進めたスタートアップは、優先的な協業先や不可欠なツール提供者としての立場を築くことができます。対応を先送りした場合、2027年には選択肢そのものが大きく狭まっている可能性があります。

7. 2025〜2026年の準備が2027年を左右する

競争はすでに始まっている:銀行は動き出しています

競争はすでに始まっています。法律が施行されてから動くかどうかではなく、その前にどこまで準備を進めているかが、将来の立ち位置を左右します。日本の主要銀行は、この点をすでに理解しており、規制の完全な確定を待たずに動き始めています。

銀行はすでに動いている

🏦 ステーブルコインの開発

MUFG、SMBC、みずほは、企業間決済を中心とした円連動型ステーブルコインの開発を進めており、FIEA下で求められるガバナンスや運用体制の構築を先行して進めています。

⛓️ ブロックチェーン基盤の整備

コールドストレージや鍵管理の仕組みを構築し、暗号資産取引チャネルの検証を行うとともに、ブロックチェーン分野の人材採用を進め、金融庁関係者と直接対話しながら準備を進めています。

🤝 戦略的なポジショニング

野村は暗号資産取引所ライセンスの申請を行う計画を公表しており、大和はすでにビットコインやイーサリアムを担保として受け入れています。加えて、他の大手銀行も、実績のある暗号資産プラットフォームとの提携を進めています。

これらの動きは、銀行が金融庁の示した方向性を真剣に受け止め、制度開始前から高い水準での対応を目指していることを示しています。

18か月の準備期間が意味するもの

金融庁の方針は明確です。暗号資産は規制された金融商品として位置づけられ、銀行の参入が前提となり、取引所やスタートアップにはより高い水準の対応が求められます。

この期間に積み上がる先行者優位(2025〜2026年):

- ✅ 規制当局との関係構築や信頼の蓄積

- ✅ ガバナンスやシステムが整った状態での事業立ち上げ

- ✅ 暗号資産に関する知見や専門チームの社内定着

- ✅ 市場での立ち位置や顧客関係の先行確立

- ✅ パートナーシップ網の形成

2027年には市場の再編が進んでいる:

- 規制対応と事業展開を終え、すでに稼働している銀行

- 銀行のインフラパートナーとして組み込まれたフィンテック

- 統合、買収、あるいは撤退によって姿を消したプレーヤー

これは仮定の話ではなく、すでに現実として進行しています。銀行はすでに動き出しています。取引所やフィンテック、スタートアップが十分なスピードで動き、自らを有利な立場に位置づけられるのか、それとも従属的な立場に追いやられ、買収されるか、あるいは市場から存在感を失っていくのかが、今問われています。

今動くか、存在感を失うか

今回の改革は、日本がグローバルなデジタル金融の中でどのような立ち位置を取るのかという、戦略的な再配置でもあります。政府債務残高がGDP比で240%を超える日本にとって、暗号資産やトークン化は、シンガポールや香港と並び、金融人材と資本を呼び込むための重要な競争領域です。この方向性は一時的なものではなく、後戻りする可能性は低いと考えられます。

ステークホルダー別に見た影響

銀行: 対応を先送りすれば、デジタル資産に関する顧客関係を競合に明け渡すことになります。準備に充てられる期間は2025〜2026年に限られており、2027年には市場の構図がすでに固まっている可能性があります。

取引所・フィンテック: 何もしなければ、銀行の下請け的なB2Bポジションに甘んじることになります。一方で、早期に動いた企業は、新たな制度下でも独立した存在感を持つことができます。

スタートアップ: 対応を怠れば、事業として成立しなくなります。消費者向けモデルのままでは、コンプライアンスのハードルが高すぎます。2025年の時点で、B2Bインフラへの特化、パートナー戦略、あるいは明確な方向転換を決める必要があります。2027年まで待つ余裕はありません。

今動くか、出遅れるか

🚀 動き出す企業―ガバナンス体制を整え、規制当局と向き合い、人材を確保し、パートナーシップを構築し、コンプライアンスに投資する企業―は、日本の次の金融の姿を主導する立場に立つことになります。

⚠️ 一方で、12月10日の発表を「しばらく様子を見るべき動き」と受け止めた企業は、周辺に追いやられる可能性があります。拙速な規制対応を迫られたり、より準備の整った競合に競り負けたり、不利な条件での買収を受け入れざるを得なくなるかもしれません。

準備に取り組むべき時期は、まさに今です。競争上の差別化は、これから18か月のあいだに決まります。決断して行動する企業が主導権を握り、ためらう企業は追随する立場に回るか、あるいは市場から姿を消すことになります。

8. 結論:準備に取り組むべき時期は今です

日本の金融庁は、暗号資産の規制のあり方を根本から見直す包括的な改革方針を正式に示しました。これは試験的な提案や検討段階の話ではなく、2026年の法制化、2027年の施行を見据えて進められる、明確な規制の方向性です。銀行、取引所、スタートアップがこの分野でどのように事業を行うかは、今後この枠組みの中で再定義されていきます。

各組織に問われているのは、こうした変化が起きるかどうかではありません。変化が前提となった環境の中で、自社がどのような立ち位置を取るのか、そしてそのための準備ができているかどうかです。新しい制度の下で求められる事業モデルを描き、内部のロードマップを設計し、規制当局との対話を進め、適切なパートナーを選ぶことは、もはや「将来の課題」ではなく、現在進行形の経営判断になっています。

今後18か月は、極めて重要な準備期間です。この期間を有効に使った組織は、新しい制度の下でも主導的な立場に立つことができます。一方で、対応を先送りした組織は、より高いコストを支払いながら後追いでの対応を迫られ、選択肢の少ない状況に追い込まれる可能性があります。行動の遅れは、そのまま競争上の不利につながります。

今から2026年半ばまでの18か月は、極めて重要な準備期間です。

- この期間を賢く使う企業は、主導する立場に立ちます。

- そうでない企業は、より高いコストと限られた選択肢の中で、後追いの対応に追われることになります。

動くべき時期は2027年ではありません。今です。

規制対応に向けた支援について

この複雑な移行期においては、ブロックチェーン基盤、コンプライアンス対応、リスク管理を横断的に理解した専門的な支援が有効になります。ブロックチェーンとAIソリューションを手がける Renesis Tech は、銀行、フィンテック、スタートアップが新しい規制環境に備えるための技術的・戦略的な支援を提供しています。

暗号資産への取り組みを検討している銀行、規制対応を前提とした基盤整備を進めるフィンテック、今後の事業ポジションを見極めようとしているスタートアップにとって、適切な助言と技術支援は、準備期間を短縮し、実行リスクを抑える助けになります。

12月10日の発表は、日本の暗号資産金融が新たな段階に入ったことを示す節目です。この変化にどう向き合うかによって、今後10年の競争力が左右されます。備えるか、出遅れるか。その分岐点は、将来ではなく今です。

聞いてみたい方は、こちらの動画をご覧ください。

コメント (0)

まだコメントはありません。最初のコメントを投稿しましょう。